Manejar el dinero puede parecer un reto interminable. Entre gastos fijos, metas de ahorro y tentaciones de consumo, muchas veces sentimos que el sueldo se esfuma antes de fin de mes. La buena noticia es que existen herramientas simples que pueden ayudarte a tener el control de tus finanzas sin necesidad de ser un experto. Una de las más conocidas y fáciles de aplicar es la regla 50/30/20.

Este método ha ganado popularidad porque combina simplicidad con efectividad. No necesitas complicados cálculos financieros ni tablas interminables, solo un poco de disciplina y constancia. En este artículo descubrirás qué es la regla 50/30/20, cómo aplicarla en tu vida, ejemplos prácticos y consejos para adaptarla a tu situación personal.

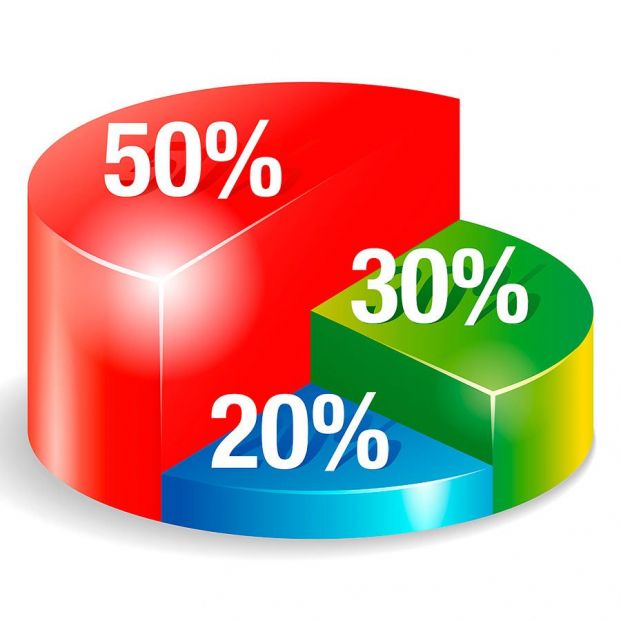

¿Qué es la regla 50/30/20?

La regla 50/30/20 es un método de gestión financiera personal creado para organizar tus ingresos en tres categorías principales:

- 50% para necesidades: aquí entran los gastos esenciales, esos que no puedes dejar de pagar.

- 30% para deseos: lo que gastas en cosas que disfrutas pero que no son imprescindibles.

- 20% para ahorro e inversiones: tu colchón de seguridad y tu futuro financiero.

El objetivo es claro: garantizar que siempre cubras tus gastos básicos, disfrutes de tus ingresos y, al mismo tiempo, construyas un hábito de ahorro sólido.

Origen de la regla

Aunque hoy en día se ha popularizado en blogs, videos y cursos de finanzas personales, la regla 50/30/20 fue difundida por Elizabeth Warren, senadora estadounidense y experta en derecho financiero, en su libro All Your Worth: The Ultimate Lifetime Money Plan. La idea surgió como una forma de acercar la planificación financiera al público general, especialmente a quienes sienten que los números son complicados o no saben por dónde empezar.

Desglose de la regla

1. El 50%: necesidades

Aquí se incluyen todos los gastos básicos y recurrentes que son imprescindibles en tu vida diaria. Ejemplos:

- Alquiler o hipoteca.

- Alimentación.

- Servicios (agua, luz, gas, internet).

- Transporte.

- Seguros.

- Medicamentos o atención médica básica.

La clave está en que no superen el 50% de tus ingresos netos. Si tus necesidades rebasan esta cifra, la regla te empuja a revisar tu estilo de vida: ¿puedes mudarte a un lugar más económico?, ¿reducir gastos fijos?, ¿renegociar deudas?

2. El 30%: deseos

Los deseos son todos esos gastos que mejoran tu calidad de vida, pero que no son esenciales. Algunos ejemplos son:

- Comer en restaurantes.

- Viajes y vacaciones.

- Streaming y entretenimiento.

- Moda y compras personales.

- Tecnología y hobbies.

El 30% no significa “gastar sin control”, sino tener un espacio para disfrutar de lo que te gusta sin sentir culpa, siempre dentro del presupuesto.

3. El 20%: ahorro e inversión

Este porcentaje está destinado a fortalecer tu futuro financiero. Incluye:

- Ahorro para emergencias.

- Pago anticipado de deudas.

- Aportes a fondos de inversión o pensiones.

- Inversiones en bolsa, criptomonedas o bienes raíces.

Si logras cumplir con este 20% cada mes, estarás construyendo un hábito que te permitirá tener seguridad en el corto plazo y riqueza en el largo plazo.

Ejemplo práctico de la regla 50/30/20

Supongamos que tus ingresos mensuales netos son de 1,200 €. Así se aplicaría la regla:

- 50% necesidades (600 €):

- Alquiler: 350 €

- Alimentación: 180 €

- Transporte: 50 €

- Servicios: 20 €

- 30% deseos (360 €):

- Salidas a cenar: 100 €

- Viajes cortos: 120 €

- Streaming y hobbies: 140 €

- 20% ahorro e inversión (240 €):

- Fondo de emergencia: 100 €

- Inversión en ETF: 100 €

- Criptomonedas: 40 €

Con este simple esquema puedes visualizar claramente hacia dónde va tu dinero y tomar mejores decisiones.

Beneficios de aplicar la regla 50/30/20

- Simplicidad: no necesitas conocimientos avanzados de finanzas.

- Flexibilidad: se adapta a diferentes niveles de ingresos.

- Equilibrio: no se trata solo de ahorrar, también de disfrutar del presente.

- Disciplina: te enseña a controlar impulsos de consumo.

- Seguridad financiera: al reservar siempre un 20% para el futuro, reduces el riesgo de caer en deudas.

Errores comunes al aplicar la regla

Aunque es una herramienta sencilla, muchas personas cometen errores al intentar usarla. Algunos de los más frecuentes son:

- Confundir deseos con necesidades: por ejemplo, un café diario en una cafetería no es una necesidad.

- No calcular ingresos reales: se debe aplicar sobre el ingreso neto, no el bruto.

- Ignorar deudas: si tienes deudas altas, el 20% de ahorro puede ir primero a pagarlas.

- Rigidez excesiva: la regla es una guía, no una obligación matemática exacta.

¿Y si no puedes cumplir con los porcentajes?

No todos los presupuestos encajan en este modelo. Si tus gastos esenciales superan el 50%, no te frustres. Lo importante es adaptar la regla a tu realidad. Algunas ideas son:

- Reducir el porcentaje de deseos temporalmente.

- Ajustar el ahorro a un 10% o 15% mientras estabilizas tus ingresos.

- Buscar ingresos adicionales para acercarte al modelo.

Lo esencial es mantener la estructura mental: cubrir necesidades, disfrutar y ahorrar.

Variantes de la regla

Con el tiempo, han surgido adaptaciones a la regla original:

- 70/20/10: más enfocado en necesidades, útil en países con costo de vida alto.

- 60/30/10: para quienes priorizan la vivienda o deudas.

- 50/20/30: una inversión mayor al ahorro, popular entre jóvenes que buscan crecer rápido.

La clave es que entiendas que la regla no es una camisa de fuerza, sino un punto de partida.

Cómo empezar a aplicar la regla hoy mismo

- Calcula tus ingresos netos mensuales.

- Clasifica tus gastos actuales en necesidades, deseos y ahorros.

- Haz los ajustes necesarios: si un rubro se pasa del límite, recórtalo.

- Usa herramientas digitales como aplicaciones de control de gastos.

- Sé constante: el éxito depende de la disciplina a largo plazo.

Un cambio de mentalidad

La regla 50/30/20 no es solo un sistema de porcentajes, es una forma de pensar en el dinero. Te ayuda a dejar de vivir con ansiedad financiera y a construir un plan que equilibre el presente con el futuro.

Piensa en esto: si aplicas esta regla durante 10 años, incluso con ingresos modestos, habrás creado un fondo de emergencia sólido y un capital invertido que puede darte libertad y tranquilidad.

Conclusión

Organizar tus finanzas no tiene que ser complicado. La regla 50/30/20 es una herramienta práctica, flexible y efectiva que te permite tomar el control de tu dinero, evitar deudas innecesarias y, al mismo tiempo, darte el gusto de disfrutar de la vida.

Si aún no tienes un plan financiero, empieza por aplicar esta regla en tu próximo mes. No necesitas cambios radicales, solo dar el primer paso. Con constancia, descubrirás que manejar tus ingresos no es tan difícil como parece y que siempre es posible encontrar un equilibrio entre vivir el presente y asegurar el futuro.